住み続けながら家を売却して差し押さえを解除する「リースバック」の仕組み>>

借金や税金を滞納してしまうと…

「家計が苦しく税金を滞納してしまった…」

「カードローンの返済ができず家を差し押さえられてしまった…」

借金や税金を滞納してしまうと、給与や自宅を差し押さえられてしまいます。そして、もし差し押さえをされてしまうと、給与から強制的に天引きされて返済に回されたり、自宅を競売で強制売却されてしまいます。

差し押さえとは?

差し押さえとは、借金や税金を滞納した際に、債権者が債務者の財産を勝手に処分できなくしたり、給与を強制的に天引きして返済に充てることで債権を回収するための手続きです。

給与を差し押さえられるとどうなる?~給与からの強制天引き

給与を差し押さえられると、給与から一定額を強制的に天引きされて返済に回されてしまいます。給与を差し押さえられると、会社にその旨が通知されてしまうため、税金や借金を滞納していることが会社に知られてしまいます。

なお、全額が差し押さえられてしまうと債務者が生活できなくなってしまうため、給料から所得税などを引いた額の4分の1(給料が月払いなら33万円が上限)が差し押さえの上限と法律で定められています。

自宅を差し押さえられるとどうなる?~ 競売による強制退去

自宅を差し押さえられると、その旨が登記されて自宅を勝手に売却することができなくなります。

ただし、「差し押さえ=競売」ではありません。特に税金の滞納による差し押さえの場合は、競売をされるわけではなく、差し押さえ後も一定期間の猶予が与えられます。(期間は市区町村や返済状況によって異なります)

しかし、差し押さえの原因が銀行や貸金業者からの借金である場合は、差し押さえと同時かその後すぐに競売の申立をされてしまいます。

競売になると…

競売にかけられてしまうと、自宅が強制的に売却されて家から追い出されてしまいます。しかも、競売は通常の不動産相場よりも低い金額でたたき売られてしまうことも珍しくありません。

家を追い出されたうえに、通常よりも安い金額で売られてしまい、売ったお金も債権者への返済に回されてしまうのです。

返済のために家を売却?

では、借金や税金を滞納してしまい返済の目途が立たない場合はどうすれば良いのでしょうか?

もちろん、まずは借りている金融機関や税金を管轄している役所に猶予してもらえるよう相談することが最優先ですが、それでも返済の目途が立たない場合は自宅を売却して返済することも考えなければなりません。

しかし、住み慣れた家を手放さなければならないというのは、あまりにもつらく精神的にも負担が大きいと思います。

リースバックなら家を売った後も住み続けられる

そこで検討したいのが「リースバック」です。リースバックであれば、借金や税金を返済するために自宅を売却しても、賃貸としてそのまま住み続けることができます。

もちろん売却した代金は一括で受け取れるため、売却代金を滞納してしまった借金や税金の返済に充てることで、差し押さえを解除し、競売を回避することができるのです。

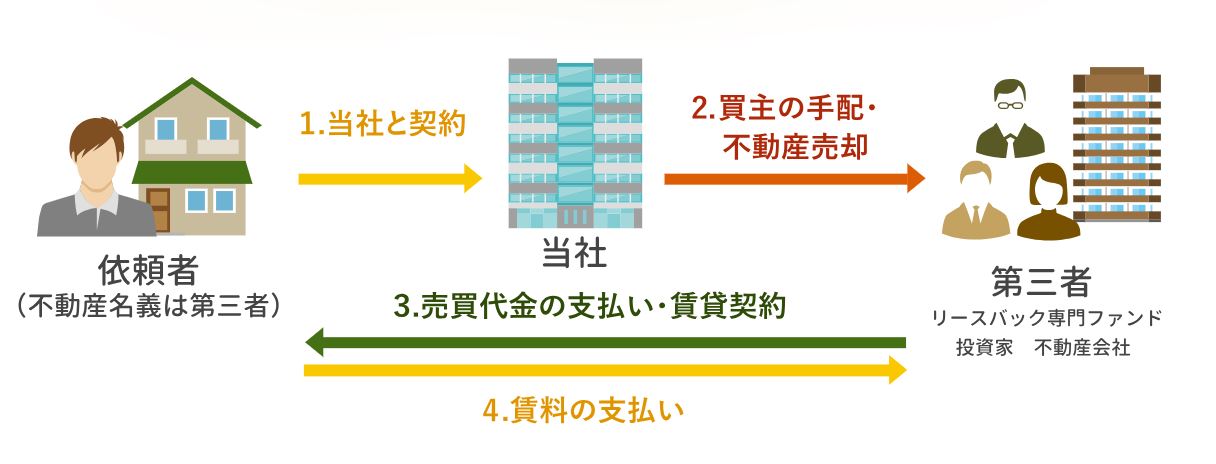

リースバックの仕組み

リースバックは、自宅をリースバック会社や投資家に買ってもらい、売却と同時にその買い手から賃貸として借りるという仕組みです。

リースバックは、自宅をリースバック会社や投資家に買ってもらい、売却と同時にその買い手から賃貸として借りるという仕組みです。

もちろん家を売却した売却代金は一括して受け取ることができるため、その代金で借金や税金を返済することが可能です。そして、売った自宅を賃貸として借りて毎月家賃を支払うことで、売った後も引越しをせずにそのまま自宅に住み続けられるのです。

また、将来的に余裕ができた時に、家を再び買い戻すことも可能です。

もちろん「家がいくらで売れるのか?」「家賃はいくらになるのか?」という点がポイントになると思いますので、まずはリースバックの無料査定で条件を把握することが大切です。

リースバックのメリット

メリット1 今の自宅に住み続けられる

リースバックの最大のメリットは、家を売った後も引越しをせずにそのまま住み続けられ、それまでと変わらない生活ができるという点です。

メリット2 一括で借金や税金を返済できる

売却代金が一括して受け取れるため、税金や税金の返済や生活資金などに活用できます。

メリット3 他人に知られない

リースバックはお引越しをしなくて済むため、近所の方やご親戚などに家を売ったことを知らません。

メリット4 資金負担が減る

対象不動産の価格や条件によって異なりますが、リースバックの賃料を低く設定できれば、毎月の家計の負担が低減できます。

メリット5 固定資産税など維持費不要

リースバックで自宅を売却すれば、所有権が買主である投資家に移りますので、固定資産税などの維持費が掛かりません。

リースバックの成功事例

K様:滞納した税金と借金の支払のために自宅をリースバック

不況に伴い個人事業の業績が悪化して収入が減ってしまったK様。

税金を100万円ほど滞納して自宅を差し押さえられてしまい、さらには事業用で借りた400万円の負債も困難になってしまいました。

そこで、K様はリースバックにより自宅を700万円で売却し、その売却代金で税金と借金をすべて完済。月5万円の家賃でそのまま住み続けることに成功しました。

N様:リースバックで税金滞納による差押えを解除

ご事情により収入が大きく減少してしまったN様。

何とか生活費をやりくりする中で、どうしても税金が後回しになってしまい、固定資産税などの税金を滞納してしまいました。高額な延滞税がかさんでしまったうえに、ついには自宅が差し押さえられてしまいました。

そこで、N様は自宅をリースバックにより1000円で売却し、家賃6万円の賃貸に切り替えることで、税金をすべて返済し、差押え解除することができました。

リースバックの契約の流れ

①簡易査定

まずはお電話・メールにてお問い合わせください。住所・土地の面積(マンションの場合はお部屋の広さ)、築年数などの情報をお伺いし、机上での簡易査定をさせていただきます。お問い合わせをいただいてから最短即日~2日程度で、リースバックした際の売却金額や家賃の概算の査定結果を回答いたします。なお、査定料などは一切いただきません。

②現地調査・本査定

簡易査定の条件でご検討いただけるようであれば、実際に現地にお伺いさせていただき、調査のうえ本査定をさせていただきます。また、お伺いさせていただいた際に、リースバックの契約内容について改めて詳しくご説明をいたします。

③最終条件提示

現地調査から1~2週間で、売却金額・家賃・その他の諸費用などもお見積もりをご提出し、最終的な条件をご提示させていただきます。

④契約

最終的にご提示させていただいた条件でご承諾いただきましたら、正式にリースバックの契約を締結します。具体的には売買契約と賃貸契約を同時に締結し、契約成立となります。

⑤代金決済・所有権移転

契約後1~2週間で代金決済を行い、ご指定の口座に代金をお振込みさせていただきます。なお、住宅ローンなどの債務が残っている場合は、代金の決済と同時に債務の返済手続きを行います。代金の振り込み、債務の返済の確認をもって所有権を移転し、賃貸契約が正式にスタートします。