「急な病気で高額な医療費がかかる」

「親の介護費用が捻出できない」

「子供の学費でまとまった資金が必要」

「新しく事業を始めるための資金がほしい」

このように、急にまとまった資金が必要になったとき、自宅をリースバックすることで資金を捻出できます。

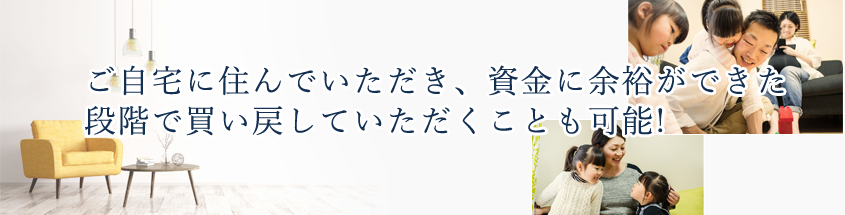

売却後も自宅に住み続けながら、売却代金で資金を確保

自宅を一度売却していただき、その後買主と賃貸契約を結べば自宅にこれまで通り住んでいただきながら、売却代金でまとまった資金が手に入ります。

その後は賃貸として賃料を支払いながらご自宅に住んでいただき、資金に余裕ができた段階で買い戻していただくことも可能です。

借入との比較

リースバックによる資金調達は、よく金融機関からの借り入れと比較されます。

仮に調達希望額が数十万円と少額であれば、消費者金融やカードローンなどで十分かもしれません。しかし、数百万円の資金を短期間で確保するのは難しいでしょう。

また、最近では不動産を担保にした不動産担保ローンやリバースモーゲージも、各金融機関で様々な商品が出てきます。

リースバックと比較した際のこれらのローンのメリットは不動産の所有権を移転せずに資金を調達できることです。

しかし、不動産担保ローンやリバースモーゲージは、融資額や対象地域、借入年数といった条件が比較的厳しく、都市部で流通性の高い地域の不動産でないと使いづらいケースが多く、また条件によって金利もまちまちです。

(詳しくは「リースバックとリバースモーゲージの違い」をご覧ください)

借入とリースバックどちらを選択すべきかは条件次第

借入とリースバックどちらを取るかは、不動産担保ローンやリバースモーゲージを申し込んだ場合の融資額や借入期間、金利、月々の支払い金額などの条件を総合して、リースバックとどちらが返済の負担が軽くなるかを比較して検討するのがよいでしょう。

一般的に、金利が8%以上で借入期間が20年以下の融資条件であれば、リースバックのほうが月々の返済負担が小さくなります。逆にそれよりも良い条件であれば、ローンを組んだほうが有利になります。

ただし、状況によっても大きく条件が変わりますので、まずはお気軽にお問い合わせください。

なお、ローンの場合は、信用情報の問題や収入によっても条件や可否が決まりますので、過去に滞納などを起こして個人情報に傷が入ってしまっている方などは、リースバックを選択することになります。

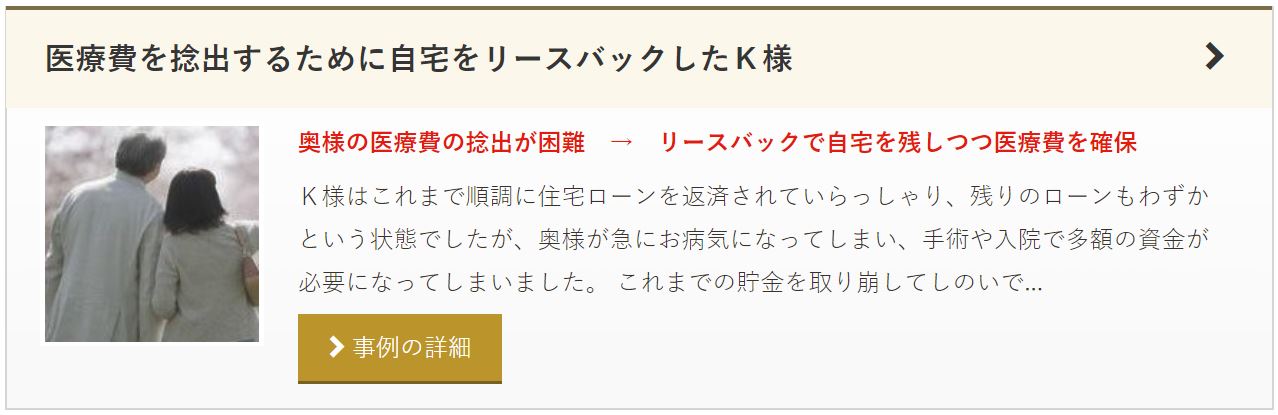

リースバックで資金を調達した成功事例