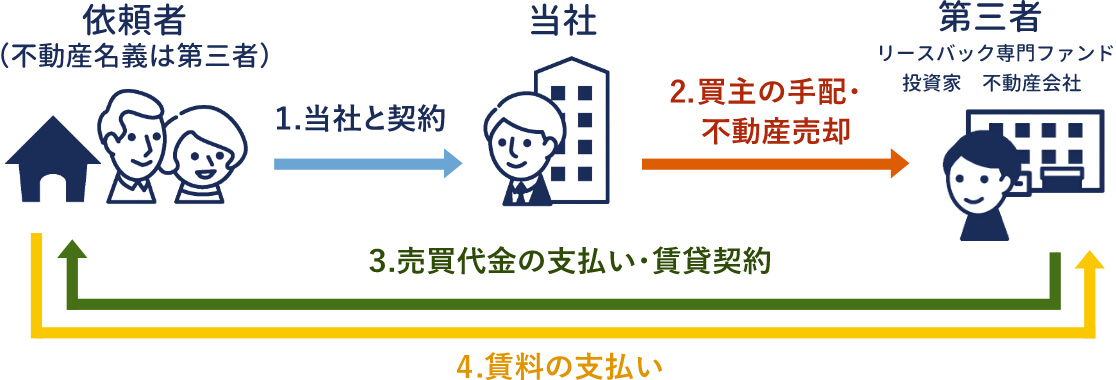

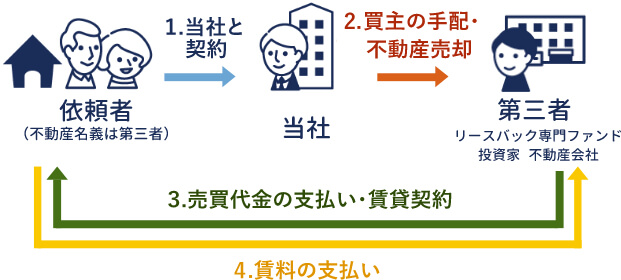

リースバックとは

リースバックとは自宅を一度売却し、

その後買主から賃貸として借りることで、売却後もそのまま住み続けられる

という仕組みです。

事例紹介

-

迅速な対応で競売の開札2日前にリースバックを成立

迅速な対応で競売の開札2日前にリースバックを成立リースバック前の状況

ご相談段階で既に競売が進行しており、開札までも残り1ヶ月足らずの状況となっていました。当社での対応

早速債権者に打診し、開札前日までの返済を条件に競売停止を承諾いただきました。その後細かな条件調整や契約手続きを進め、開札2日前に契約を成立。リースバックによる売却金を返済に充てることで競売の停止に成功しました。 -

債権者との交渉、任意売却によりリースバックを成立

債権者との交渉、任意売却によりリースバックを成立リースバック前の状況

債権者から1300万円で売却依頼を受けたのに対して、実際に査定した際の市場価格は1100万円前後という結果に。当社での対応

債権者に相場を説明し交渉を重ね、市場価格である1100万円での売却を成立。リースバック賃料を住宅ローンの月額料金より抑えることに成功しました。さらに500万円ほど残った残債も月1.5万円の分割払いで合意が取れ、自宅を手放すことなく月々の支払い負担を軽減できました。

当社が高額売却、低家賃を実現できるしくみ

「売却価格をより高く」「家賃をより安く」を目指し

お客様の立場に立って買い手と交渉します

「売却価格をより高く」

「家賃をより安く」を目指し

お客様の立場に立って

買い手と交渉します

よくあるご質問

- Q1.住宅ローンが残っていても利用できますか?

-

リースバックで売却価格が住宅ローンの残額を下回ってしまう場合には、債権者である金融機関との調整が必要となり、いわゆる任意売却となります。

この場合、売却価格は債権者である金融機関が指定してきますので、その指定額と投資家の希望する買取価格の折り合いがつくかという問題が出てきます。

当社は任意売却における豊富な実績と経験がございますので、諦めずにまずはご相談いただければと思います。

- Q2.住宅ローンを滞納していてもリースバックできる?

-

住宅ローンをすでに滞納しまっている場合でもリースバック自体は可能です。

ただし、リースバックで「これまでよりも負担が軽減するのか?」「本当に家賃が支払っていけるのか?」という部分をよく検討しなければなりません。

当社では、将来的な収入や支出まで加味して、最善の解決策を提示させていただいております。

そのため、他社では断られてしまったという方のリースバックに成功したケースも多々ございます。

- Q3.自己破産してもリースバックで家を守ることはできますか?

-

自己破産で自宅売却せざるを得ない場合も、リースバックを利用すればそのまま自宅に住むことができる場合もあります。

ただし債権者や破産管財人(破産者の財産処分を行う弁護士)の承諾が必要になりますので、まずはご相談ください。

- Q4.賃貸の保証人は必要ですか?

-

原則、保証人は必要ありません。代わりに家賃保証会社との契約をお願いしております。

- Q5.賃貸契約の期限がありますか?

-

お家賃をお支払いいただいてる限り何度でも更新できます。

- Q6.リースバックのトラブルはどのように対応していますか?

-

①買い戻しの価格や条件についても、契約時に書面で明記してオーナーに確約してもらいます。

②当社では、定期借家契約書の特約または別紙で「再契約」の条項を必ずつけております。賃料の延滞がない限りは期間満了時に何度でも賃貸契約を再度締結できることを書面上で明記し、永続的にお住まいを続けられるようにしております。

③万が一、オーナーが破産等の理由により不動産を第三者に転売せざるを得なくなった場合に備えて、当社では「第三者に転売するときは必ず賃貸契約を同条件で承継させる」という趣旨の条文を契約書に盛り込みます。そのため、万が一転売されてしまったとしても、それまでの賃貸契約の条件がすべて新オーナーに引き継がれます。影響としては家賃の振込先が変更になる程度です。

④当社でリースバックの契約をさせていただく場合には、必ずお客様(賃借人)とオーナー(賃貸人)の双方に保険に加入していただきます。そのため、天災などで家が破損してしまった場合は、小規模な修繕であれば借主の「家財保険」で、大規模のものはオーナーの「火災・地震保険」で修繕費の捻出が可能です。

⑤家賃の変動については通常の賃貸契約と同じ考え方が適用されるため、例外的に以下のような事象が起きた場合には絶対に家賃が上がらないという保証をすることはできません。(可能性としては極めて低いと言えます)

【家賃が値上がりするケース】

・土地や建物の固定資産税などの税金の増額によって現在の家賃が不相当となった場合

・経済事情の変動で周辺の家賃相場が著しく上がり、現在の家賃が不相当となった場合

上記の点についてはしっかりと事前にご説明させていただきます。また、上記のような特殊な事情がないにもかかわらず、オーナーの都合で家賃の値上がりを要求されないよう契約書に盛り込みます。

なお、当社でこれまで扱ったリースバックにおいて、途中で家賃が上がった例は1件もありません。

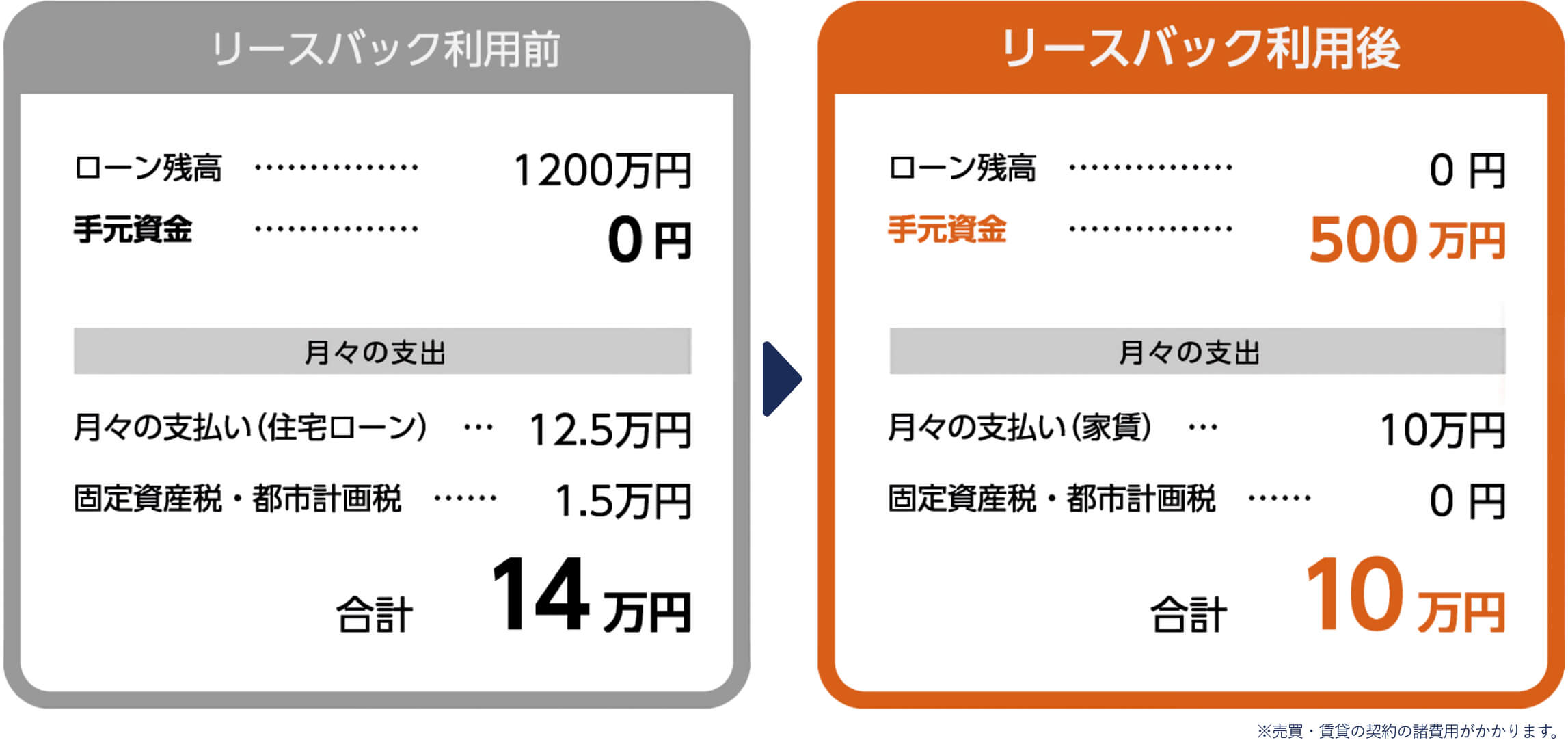

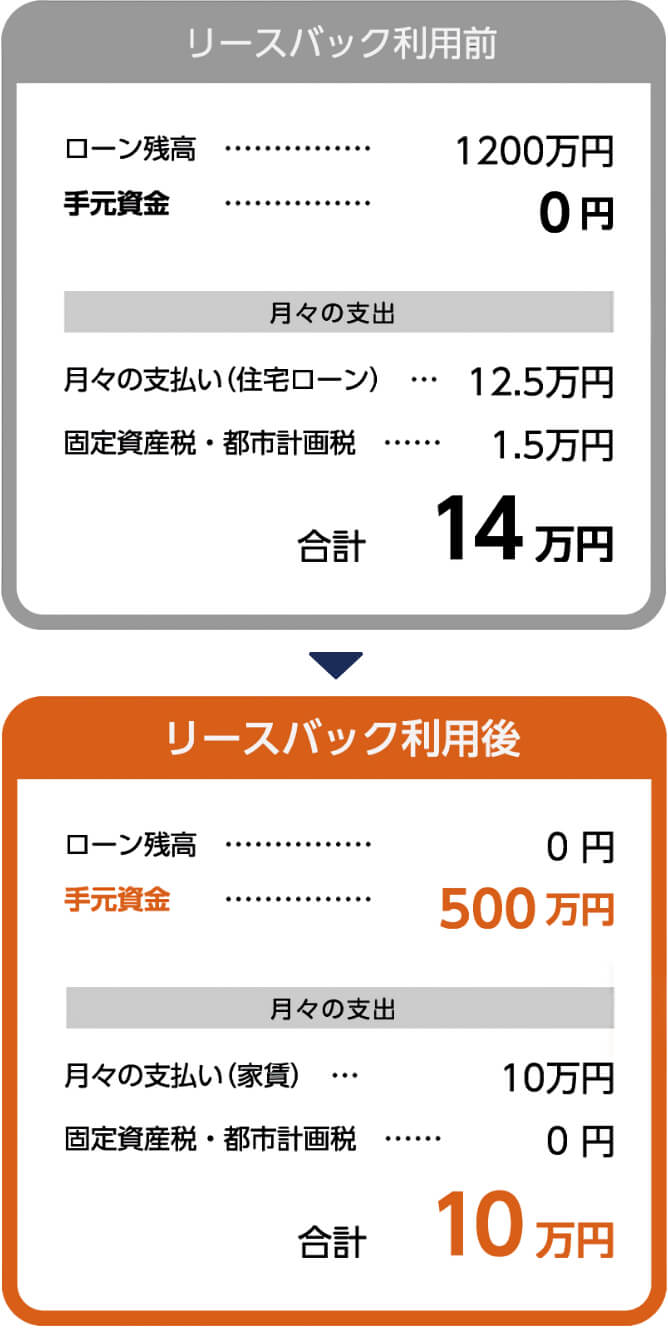

実際の活用イメージ

リースバック条件

- 1700万円で自宅売却

- 月々10万円で賃貸契約

1700万円で自宅を売却した場合の収支例(東京都・戸建て)

手元に500万円残り、

月々の負担も4万円減

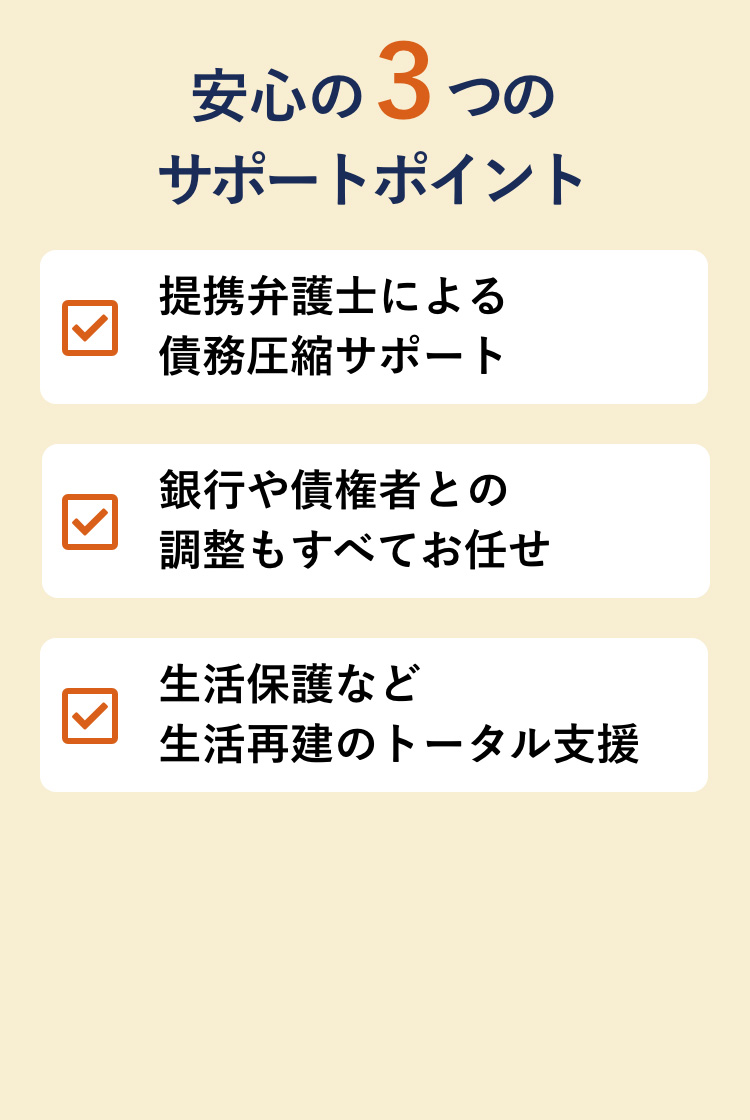

選ばれる8つの理由

- Point.1

-

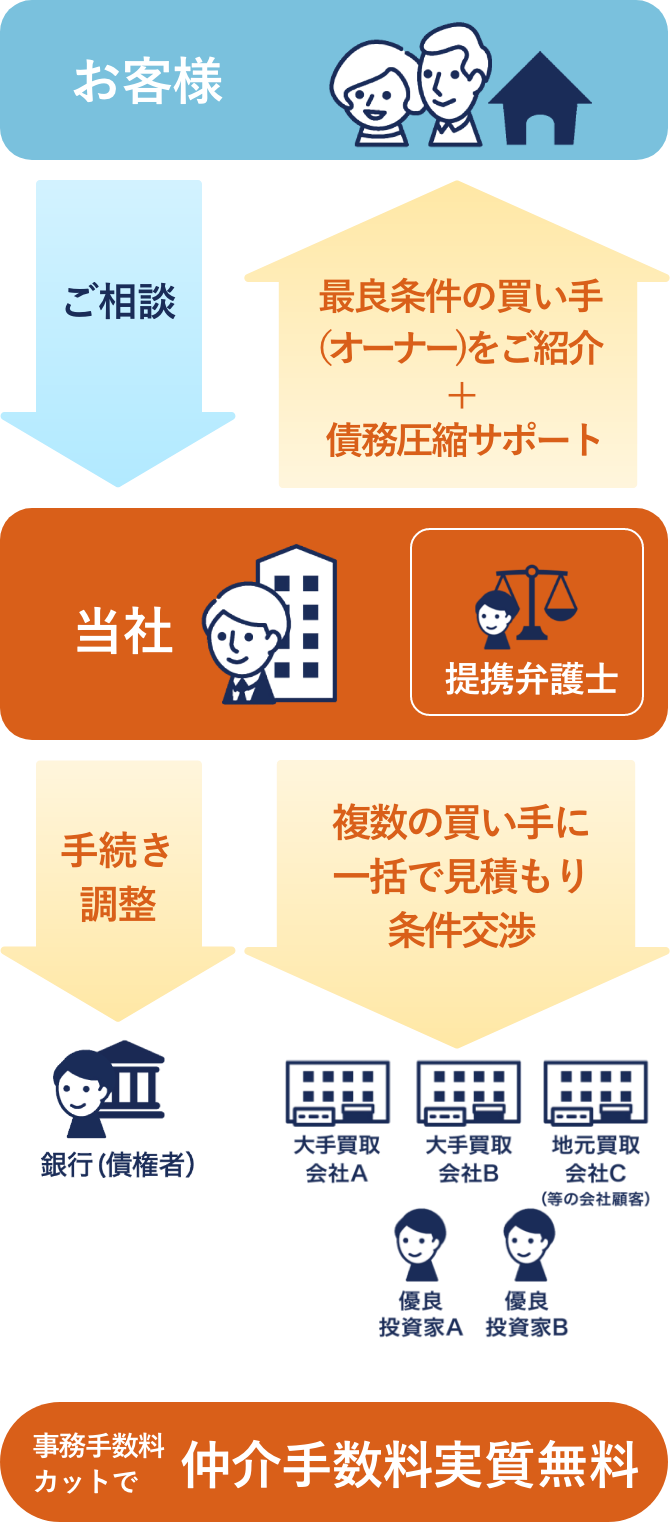

提携弁護士による債務圧縮サポート

リースバックによるご自宅を売却後に住宅ローンの残債が残ってしまった場合、弁護士と提携して残った債務を法的に圧縮するためのサポートを行っております。

当社ではお客様の生活再建のサポートが使命であると考えておりますので売却して終わりではなく、売却後の負担軽減も最後まで支援いたします。

- Point.2

-

30社以上の提携先から最適解をご提案

当社では自社で買取を行う他のリースバック会社と異なり、提携している30社以上の投資家や不動産会社、リースバック専門のファンドへ買取を依頼しています。

複数の買取先を比較するため、お客様のご要望に合った条件をご提示しやすく、また買取が難しい物件でもリースバックを成立させられる可能性が上がります。

また直接買取の会社は「できる限り自社に有利な条件」で買い取ろうとするため依頼者様との利益が相反しますが、当社では仲介という立場で依頼者様の立場に立ってできる限りご要望に応えられるようなご提案をさせていただいております。

- Point.3

-

業界平均3倍のリースバック成功率

リースバックを検討された方のうち、実際に条件が合い、リースバックが成立するのは業界平均で5%未満と言われています。

つまり、ほとんどの方はリースバックをしようと思っても、買取価格や賃料などの条件が合わずにリースバックを断念しているのです。

当社では、ご依頼いただいた方のうち約半数の方でリースバックを成立させており、業界平均の3倍を超える成功率を誇っております。

- Point.4

-

年500件の相談で蓄積したノウハウ

リースバックはお客様の状況により条件や手続きが異なります。当社では年間500件以上の相談実績から蓄積したノウハウを駆使してお客様を全力でサポートいたします。

- Point.5

-

お客様が不利にならないか契約内容をチェック

直接買取では、買い手に有利な契約内容になりがちです。例えば、更新がなく数年で退去を迫られる契約もあります。

そんなトラブルを避けるため当社が契約書をチェックいたします。

- Point.6

-

生活保護・障害年金など生活再建支援

お客様のリースバック後の生活がゆとりあるものになるために、債務の圧縮や負担の軽減だけでなく、生活保護や障害年金などの公的制度の活用をアドバイスさせていただきます。

- Point.7

-

銀行や債権者との調整もすべてお任せ

当社が銀行や各債権者との調整、抵当権・差押えの解除のための複雑な手続きもすべてサポートし、迅速なリースバックの成立を目指します。

- Point.8

-

事務手数料カットで仲介手数料が実質無料

当社では契約が成立した際に依頼者様から仲介手数料をいただきます。

一見直接買取のほうが仲介手数料がかからずお得に思えますが、実際にはほとんどのリースバック会社で事務手数料として売却代金の3~5%前後の諸経費を売却代金から差し引かれます。

そこで当社が仲介をする場合、買い手と交渉してこの事務手数料をカットしてもらいますので、当社が仲介手数料をいただいても依頼者様の負担はほとんど変わりません。

専門家のご紹介

弁護士

小島寛司(弁護士法人名古屋E&J法律事務所)

弁護士もサービス業であることを意識し、目の前のご相談者様の生活再建ために全力を尽くします。ぜひお気軽にご相談ください。

司法書士

中原有思(司法書士なかはら法務事務所)

司法書士は権利保全の専門家です。住宅ローンや借金問題でお困りの方ひとりひとりに寄り添い、解決策を見つけるためのお手伝いをさせていただきます。

フジテレビ、TBSをはじめTV取材も多数いただいております

お問い合わせありがとうございました

担当者より、あらためてご連絡させていただきますので、今しばらくお待ちください。